Cuando un emprendedor tiene una idea, resulta muy difícil plasmarla en papel y desarrollarla. Es aquí cuando las escuelas de negocio se empezaron a encargar de enseñar a las empresas las estrategias adecuadas para que esa iniciativa tuviera éxito. Había tantos modelos de negocio, que no siempre el que elegíamos encajaba con nuestra propuesta empresarial. Fue entonces cuando apareció Alexander Osterwalder con su modelo Canvas, estableciéndose como una alternativa real para agregar valor a las ideas de negocio. Surgió como una herramienta de análisis donde quedan reflejadas las fortalezas y debilidades de un modelo de negocio, proveyendo una visión global de este de manera rápida y sencilla.

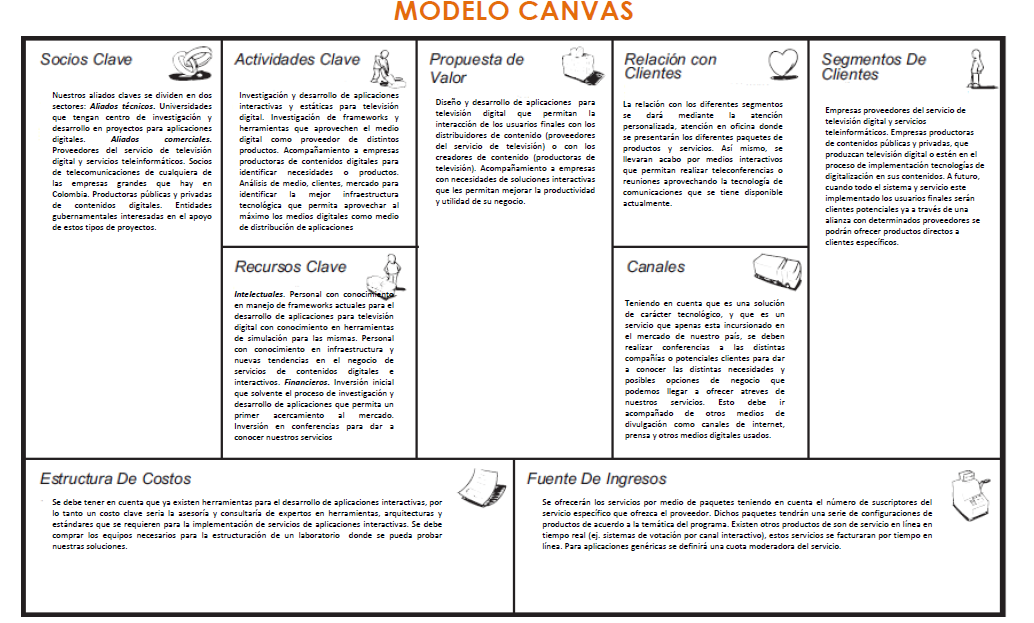

La metodología Canvas consiste en completar los 9 módulos planteados por el autor, todos ellos interrelacionados y que explican la forma de operar de la empresa para generar ingresos:

1. Segmentos de clientes

Se refiere a conocer bien tu público objetivo; a quién va a ir dirigida la oferta; cuáles son las preferencias de ese mercado o mercados, sus gustos, así como cuáles serán los clientes más importantes para el negocio y su propuesta de valor.

Cuando empiezas a tener clientes, y el número empieza a crecer, lo habitual es agruparlos por segmentos de forma lógica (edad, gustos, poder adquisitivo). Por esa razón es que hablamos de segmentación de clientes.

2. Propuesta de valor

Muy unido a este concepto están los clientes. Es decir, tienes una propuesta de valor que es lo que te diferencia en el mercado. Esa propuesta de valor hay que dirigirla hacia tus clientes, por lo que tendrás que establecer una relación con ellos a partir de ese principal argumento de tu oferta. La forma en la que se distribuye esa propuesta de valor al cliente es a través de una serie de canales.

3. Canales de distribución

Es la forma con la que vamos a establecer el contacto con el cliente. Estos canales pueden ser directos, mayoristas, a través de Internet o puntos de venta propios.

4. Relación con el cliente

Piensa cómo vas a relacionarte con cada tipo de cliente, teniendo en cuenta sus características y sus necesidades. Por ejemplo, si buscan un servicio de atención personalizado, si prefieren establecer una comunidad online y debatir en ese entorno, o qué es lo que buscan. Averígualo y mantén esa relación. El tipo de relación deberá ser coherente con el segmento de clientes a los que nos dirigimos, el tipo de propuesta de valor que les ofrecemos y estará condicionada por los recursos disponibles.

5. Fuentes de ingreso

Qué ingresos entran en nuestra empresa; cómo es el flujo (mensual, semanal, diario); cómo y cuánto está dispuesto a pagar tu cliente. Todas estas cosas tienen que ser coherentes con la propuesta de valor de nuestra empresa. Esto nos permitirá ver el margen de las distintas fuentes de ingresos para poder tomar decisiones acerca de la rentabilidad de la compañía.

Una vez llegados hasta aquí, donde ya sabemos cuál es nuestro entorno, es hora de crear alianzas, centrase en las actividades principales de tu negocio, y evaluar qué necesitas y cuál es la estructura de costes.

6. Recursos clave

Identificar los activos que una empresa necesita tener. Por ejemplo: maquinarias, tecnologías, recursos humanos, un local, bienes tangibles, etc. Todo esto te permitirá conocer la inversión que debes hacer para poseer estos recursos.

7. Actividades clave

Son actividades estratégicas que se desarrollan para llevar la propuesta de valor al mercado, relacionarse con el cliente y generar ingresos. A qué se dedicará tu empresa. Por ejemplo, si se dedicará a la producción, al diseño, marketing, distribución, o al mantenimiento.

8. Socios clave

Son los agentes con los que necesitas trabajar para desarrollar el negocio: inversores, proveedores, alianzas comerciales, o una autorización por parte de algún órgano de la Administración Pública.

9. Estructura de costos

Implica todos los costos que tendrá la empresa, una vez analizadas las actividades, los socios y los recursos clave. Además, será una forma de saber cuál es el precio que tendrá que pagar el cliente para adquirir el producto o servicio.

Una de las grandes ventajas de este modelo, es que estos 9 módulos que componen el modelo de negocio Canvas, quedan bien identificados y claros en una hoja de esta forma:

Este método se puede aplicar a cualquier empresa y se adapta a cualquier tipo de estrategia empresarial. Los 9 bloques interactúan entre sí para reflejar la lógica que sigue una empresa para conseguir ingresos. En él se clarifican los canales de distribución y las relaciones entre las partes, se determinan los beneficios e ingresos, y se especifican los recursos y actividades esenciales que determinan los costos más importantes. Finalmente, se pueden determinar las alianzas necesarias para operar y poner en marcha la empresa.